NPO法人の場合、「科目」には『勘定科目』と『表示科目」があります。この2つの違いを正しく理解したうえで、科目の設定をしましょう

勘定科目(かんじょうかもく)

=簿記上の科目名で、法人内部で使用する資料(会計書類)に使う科目です

表示科目(ひょうじかもく)

=NPO法人会計基準に準拠した財務諸表『決算書』を作成する際に使う科目です

⇒表示科目の設定

(表示科目の設定方法・決算書の作成方法は、後日、公開します)

★財務諸表とは

NPO法人は、自らが情報公開をすることで社会の信頼性を担保するという考え方の法人です。そのため、事業報告書、会計報告書を毎年「一般公開」のために提出します。この「一般公開」とは、内閣府のポータルサイトや所轄庁のwebsiteを通して、一般市民がいつでも見ることができる情報公開のことです。関係者や知っている人も見るかもしれませんが、それ以外に、その法人と全く関係なく見ず知らずの人が、どこかでいつの間にか見て、法人の情報を得て、支援者になってくれる、応援してくれる可能性を秘めています。この法人側から「一般市民に公開」する会計書類のことを「財務諸表」といいます。

つまり、事業年度終了後、所轄庁を通して一般公開するために、事業報告書といっしょに提出する会計書類、それが財務諸表(活動計算書、貸借対照表、財務諸表の注記)です

勘定科目

日常の取引から入力し各種の会計書類が完成するまで使う「簿記上の科目」のことです

これは内部関係者が見る会計書類を作成するため、その法人にとってわかりやすく使いやすいものを自由に決めることができます

科目を決めるときは「費用の性質を表す形態別分類」で考えます

⇒形態別分類:消耗品費、通信費、旅費交通費、保険料など

〇〇事業費、××活動費、□□関係費、というような目的別分類だと、科目名をみてどういう費用なのかがわかりにくくなります。

表示科目

NPO法人会計基準で定められた科目を「表示科目」といい、財務諸表を作成する際に使用します

この会計ソフトでは「決算書」を作成する場合には、NPO法人会計基準に準拠した財務諸表を作成できるように、「科目の置き換え」の設定ができます

設定は、決算書メニューの「決算書科目設定」でおこないます

⇒決算書の科目設定方法

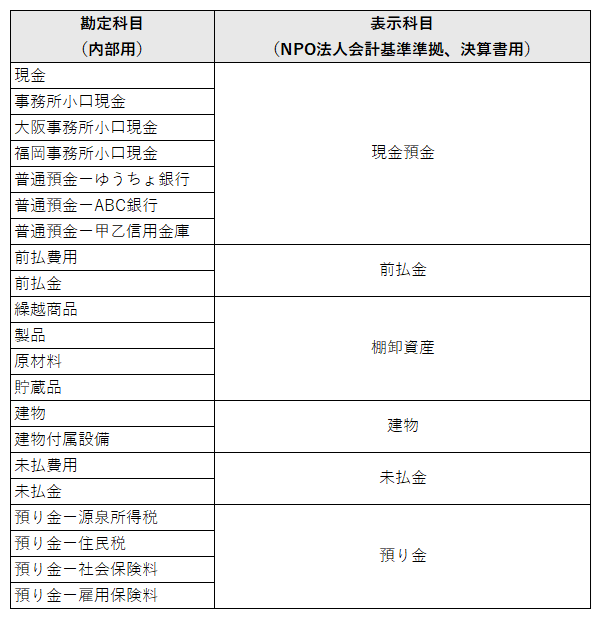

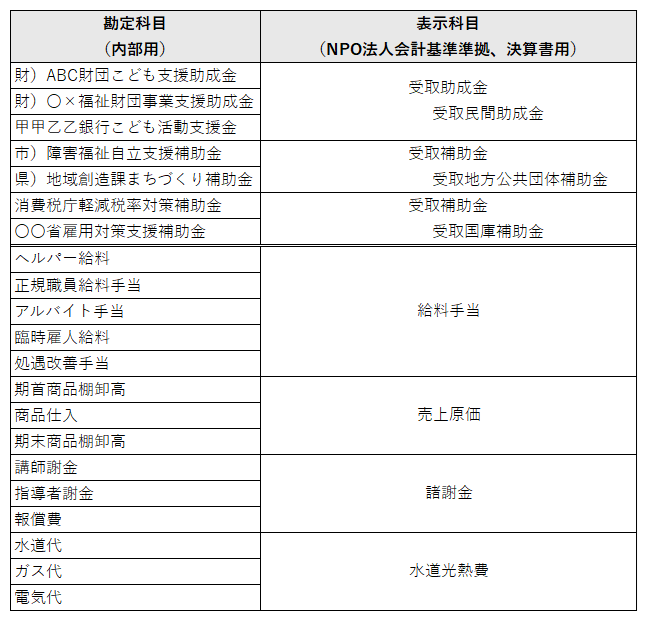

勘定科目(内部管理用)と表示科目(外部報告用)の対比例

貸借対照表科目(例)

活動計算書科目(例)

NPO法人会計基準協議会が提示している表示科目例はこちらから確認できます